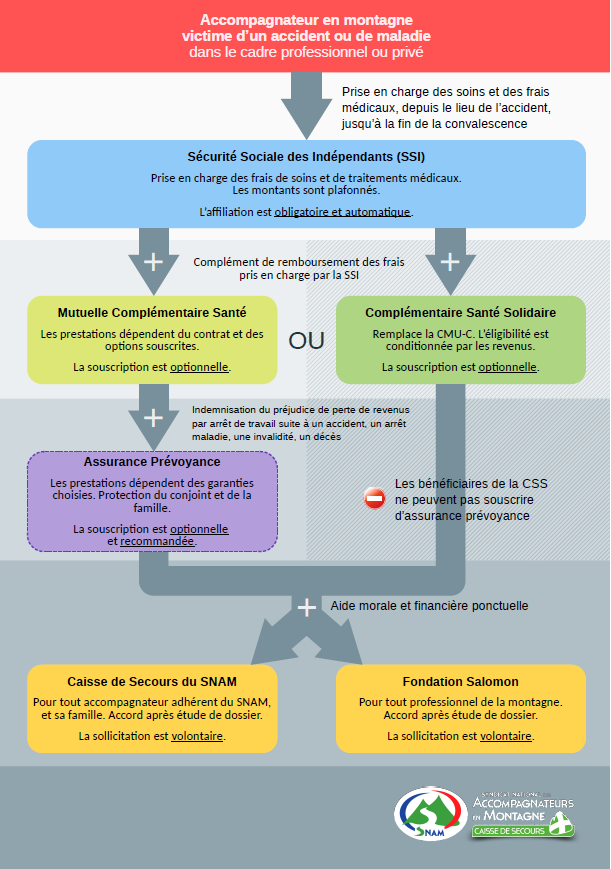

Vous trouverez dans le document annexe un schéma présentant les différents dispositifs d’aide pouvant être activés suite à une maladie ou un accident.

Tout AMM indépendant sait que son activité est soumise à de nombreux aléas. On pense tout de suite à la mauvaise météo, au faible enneigement, mais aussi aux routes fermées, aux changements de réglementations, changements de stratégie commerciale de nos prescripteurs … Pour ces cas, il n’y a aucune assurance ni d’aide à attendre !

La crise sanitaire de la COVID 19, qui nous touche tous, indépendamment de notre façon de travailler, du lieu et de la région où nous exerçons, de nos publics, est un nouvel aléa. Au vu de son ampleur, l’Etat, les collectivités territoriales, les organismes sociaux et même les banques ont mis en place des aides, pour atténuer ses effets. Mais cela reste un cas exceptionnel.

L’aléa de l’arrêt total de notre activité suite à une maladie ou à un accident, dans un cadre professionnel ou privé DOIT être envisagé, car il PEUT être assuré !

Nous pensons tous en général à nous assurer : nos proches, nos logements, nos véhicules, nos biens ! Mais nos revenus ? Or en cas de maladie ou d’accident, nous pouvons, en fonction des contrats souscrits, toucher une somme plus ou moins importante pour compenser cette perte de revenus.

Je me suis moi-même cru bien assuré et à l’abri pendant de nombreuses années. Sauf que la longue maladie d’un collègue proche, se retrouvant sans ressources, m’a poussé à prendre contact avec mon assureur. J’ai réalisé alors que s’il prendrait en charge des frais médicaux, des transports (taxi, ambulance), des aides ménagères, des aides aux devoirs pour mes enfants, etc., il ne prendrait jamais en charge ma perte de revenus suite à maladie ou accident.

Une solution existe : un contrat de prévoyance. Votre assureur en propose peut-être un, ou vous en avez déjà souscrit un, peut-être inclus dans un pack familial, sans même vous en rappeler. Pour ne pas avoir de mauvaises surprises, veillez à vous poser les bonnes questions au moins une fois :

Que fera mon assureur pour moi si je me blesse aujourd’hui ? Au travail ? Dans mes loisirs ? Quelles sont mes garanties ? Et surtout quelles sont les exclusions prévues dans mon contrat ?

Nous vous invitons à faire un « diagnostic » avec votre assureur sur le sujet.

Rappel : lors de votre adhésion au SNAM, il vous est proposé un contrat-groupe prévoyance d’indemnités-journalières (IJ) particulièrement intéressant (99€/an). Mais attention, il ne vous couvrira qu’en cas d’accident survenu en situation d’encadrement professionnel avec des clients. En aucun cas, il n’interviendra suite à un accident domestique, dans vos loisirs, ou en cas de maladie ! Et les reconnaissances en sont généralement exclues.

Tout bon professionnel n’est plus surpris par l’imprévisibilité de la montagne, il faut impérativement avoir la même attitude dans votre vie quotidienne de travailleur indépendant.

Intégralité du document à consulter ci-dessous